Moim zdaniem każdy system stawkowania zakładów jest wariantem jednego z wymienionych systemów stawkowania: płaska stawka, stawkowanie procentowe, stały profit, progresja, system Kelly. Poznaj ich wady i zalety, aby wybrać najlepszy system, dopasowany do Twojego stylu gry.

Ryzyko większe od zysku

Porównywanie systemów,

fot. Shutterstock

Spis treści

1. Wstęp

W niniejszym artykule porównam ze sobą najbardziej popularne systemy bukmacherskie:

- płaska stawka (stała stawka na każdy zakład)

- stawki procentowe (stały procent z kapitału na każdy zakład)

- stały profit (stały zysk na każdy zakład)

- martingale (geometryczne podwajanie stawki po przegranej)

- D’Alembert (arytmetyczne zwiększanie stawki)

- system Kelly (maksymalizacja zysku bez względu na ryzyko)

Wśród najczęściej używanych systemów, wymienić należy również stawkowanie 10 jednostek. Jest ono najczęściej stosowanym stawkowaniem przez profesjonalnych graczy. Nie zostało ono uwzględnione w poniższej analizie statystycznej. Można je traktować jako wariant płaskiej stawki.

Uważam, że każdy system bukmacherski sprowadza się do któregoś z powyższych.

Polecany bukmacher:

2. Założenia symulacji

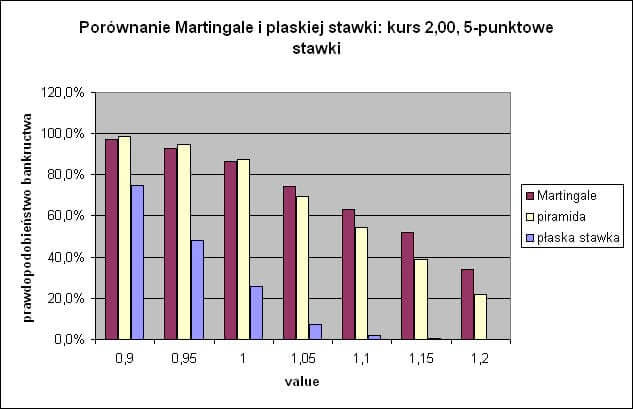

Poniższa symulacja została przeprowadzona metodą Monte Carlo[1]. Symulacja bazuje na realistycznej kolekcji serii zakładów. Każda seria zawiera 250 zakładów singlowych, która to liczba jest typowa dla graczy lub serwisów doradczych podczas jednego sezonu. Każdy plan stawkowania został przeprowadzony dla valuebet‘ów 0,90 – 1,20 z krokiem co 0,05.

Aby zrobić każdą serię bardziej realną założono, że przewaga gracza nad bukmacherem nie jest stała dla każdego z 250 zakładów. Dla value=1,10 przykładowo, maksymalne value wynosi 1,36, przy minimalnej wartości 0,88 z 49,6% liczbą zakładów z value > 1,10. Szczegółowe dane przedstawia tabela poniżej.

Dla uproszczenia załóżmy również oczekiwaną wartość sukcesu gracza według bukmachera na poziomie 50% (czyli średni wystawiany kurs wynosi @2.0). Zgodnie z podanym źródłem, przewaga bukmachera powinna być mniejsza dla niższych kursów. W książce można również zobaczyć symulację dla przewidywań sukcesu o wartościach 20%, 30%, 40% i 60%.

Każdy scenariusz został przeprowadzony dla wymienionych we wstępie systemów stawkowania. Dla każdego planu stawkowania przyjęto 3 różne wielkości stawek (w książce 5) dla porównania zależnie od charakteru systemu.

Dla płaskiej stawki, stałego profitu, martingale i piramidy każda początkowa stawka jest wyrażona w jednostkach i wynosi odpowiednio 1, 3 i 5 jednostek i nie zależy od zmieniającej się w czasie wartości bankrolla (kapitał na grę). Natomiast dla stawki procentowej stawka jest wielkością aktualnego bankrolla i przyjęto do symulacji wartości 1%, 3% i 5%.

System Kelly ma tylko jeden sposób stawkowania i mówi żeby nie obstawiać w ogóle, jeśli nasze zakłady “nie mają value”.

Dla każdej symulacji, początkowy bankroll to 100 punktów. Jeśli bankrut pojawiał się przed 250 zakładem, symulacja została skrócona, a końcowy bankroll brany jako zero punktów i uwzględniany do obliczeń średniego bankrollu.

3. Wyniki

3.1. Oznaczenia danych

Oznaczenia użyte w tabelach:

-

- bankroll = kapitał przeznaczony na grę

- singiel = zakład pojedynczy

- średnie value = ROI = Return on Investment = (suma wygranych)/(suma stawek); jeśli średnie value>1 to gracz zarabia, a jeśli <1 to gracz traci w dłuższym okresie

- płaska stawka, stawki procentowe, stały profit, martingale, piramida = D’Alembert, system Kelly – nazwy systemów stawkowania, które są opisane w osobnych artykułach

- odchylenie standardowe = termin ze statystyki służący do pomiaru wielkości ryzyka, czyli wielkości spodziewanego odchylenia od wartości spodziewanej (patrz opis pod tabelami)

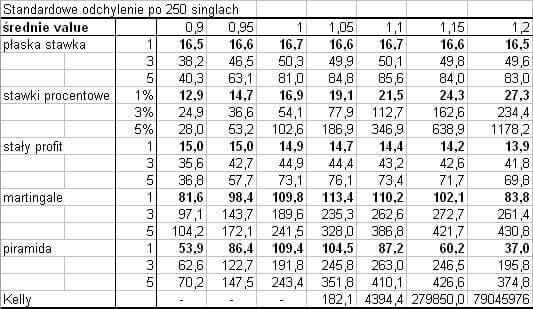

3.2. Odchylenie standardowe

Na powyższych obrazkach standardowe odchylenie oznacza jakiego odchylenia, na plus albo minus, od wartości oczekiwanej się spodziewamy. W tym przypadku odchylenie od wartości bankrolla końcowego.

Większość wyników zazwyczaj NIE odbiega więcej od średniej niż 3-krotność odchylenia standardowego (patrz opis poniżej).

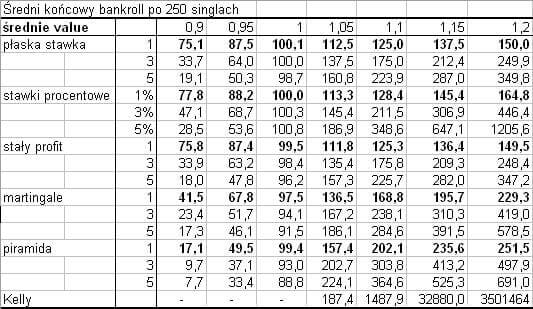

Przykładowo dla średniego value = 0,9 przy stawkach 1j/zakład spodziewany końcowy kapitał wynosi 75,1 jednostek, zaś odchylenie 16,5 jednostek, zgodnie z zasadą trzech sigm, mówi nam, że możemy się spodziewać wartości naszego kapitału K w przedziale:

- odległość od wartości oczekiwanej +/- 1 sigma: K=(75,1-1*16,5 ; 75+1*16,5) na 68% ; K= (58,6 ; 91,5) na 68% (niewystarczająca pewność wyniku)

- odległość od wartości oczekiwanej +/- 2 sigma: K=(75,1-2*16,5 ; 75+2*16,5) na 95,5% ; K= (42,1 ; 108,1) na 95,5% (ta odległość jest wystarczająca do praktycznych zastosowań)

- odległość od wartości oczekiwanej +/- 3 sigma: K=(75,1-3*16,5 ; 75+3*16,5) na 99,7% ; K= (25,6 ; 124,6) na 99,7% (ta odległość jest “prawie pewna”)

Oznacza to, że dla value = 0.90 kapitał gracza po 250 zakładach będzie prawie na pewno (szansa 99,7%) większy niż 25,6 jednostek, a mniejszy niż 124,6 jednostek. Wartością oczekiwaną będzie wartość 75,1 jednostek, która jest dużo mniejsza niż początkowy kapitał 100 jednostek.

Stąd wniosek, że możemy oczekiwać straty, jeżeli gracz będzie obstawiał nieopłacalne zakłady z value=0.90, chyba że dopisze mu “szczęście” (wtedy jego kapitał K będzie w przedziale od 100 do 124,6 jednostek).

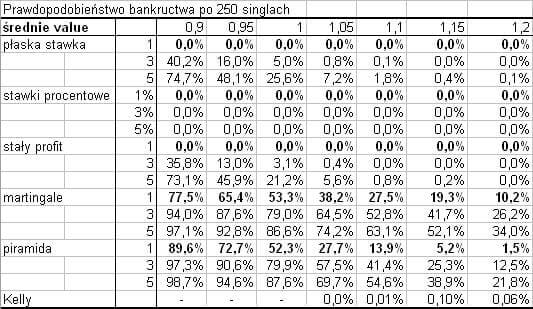

Wniosek:

dla value<1,0 możemy się spodziewać, że na ponad 50% gracz będzie tracił.

dla value>1,0 możemy się spodziewać, że na ponad 50% gracz będzie zarabiał.

Końcowy, konkretny wynik jest kwestią losowości, której można dopomóc obstawiając “wartościowe” zakłady (value>1,0).

4. Wnioski

- Płaska stawka jest najprostszym planem stawkowania w użyciu. Gracz musi tylko podjąć decyzję jak dużą stawkę z bankrollu zamierza stawiać. Dla graczy początkujących płaska stawka powinna być pierwszym planem stawkowania.

- Podniesienie wielkości stawki w porównaniu do bankrollu, zwiększa potencjalne zyski, ale kosztem większego prawdopodobieństwa porażki (nie uzyskania zysku, utraty całego kapitału).

- Im większa przewaga gracza nad bukmacherem (czyli im większe średnie value=ROI), tym większa szansa na zysk.

- Stawkowanie procentowe może być potencjalnie znacznie bardziej zyskowne niż płaska stawka czy stały profit, ale szanse zysku w krótszych ramach czasowych są mniejsze.

- Stawkowanie progresywne, częściowo odzyskujące straty, nie jest zalecane jako poważna strategia zakładów bukmacherskich. Ryzyko bankructwa jest za duże. Akceptowalne tylko dla graczy szukających wysokiego ryzyka lub chcących uzyskać profity krótkoterminowo (np. obracając bonus).

- Stawkowanie Kelly maksymalizuje współczynnik wzrostu bankrolla. Jednakże jako plan procentowego stawiania, oczekiwania zysków są mniejsze niż dla płaskiej stawki czy stałego profitu w krótszym okresie czasu. Gracz powinien być w stanie oszacować swoją przewagę bardzo celnie, aby czerpać korzyści z tej strategii.

- System Kelly pozwala uzyskać graczowi potencjalnie astronomicznie duży kapitał, jednakże ma on ogromną wartość odchylenia standardowego. Znacznie większą od przewidywanego bankrolla, co oznacza (bardzo) duże szanse poniesienia dotkliwych strat przed osiągnięciem zakładanego celu.

- Za stabilną wielkość początkowej stawki przyjmuje się 1-2% początkowego kapitału na grę.

5. FAQ — pytania dotyczące stawkowania

5.1. Jak zoptymalizować yield?

Yield = suma zysków / suma stawek

Na “chłopski rozum” wystarczy:

- poprawić jakość typów przy niezmiennych stawkach,

- zwiększyć wagę stawkowania dla zakładów o wyższym value.

Pierwszy punkt można osiągnąć poprzez podniesienie progu eliminacji typów, np. nie będę grał typów z value<1,20 zamiast poprzedniego progu value<1,0.

Jaki przyjąć próg value, poniżej którego zakłady nie będą obstawiane?

Trzeba znaleźć “złoty podział”, w którym trzeba pogodzić sprzeczne cele:

- twój yield będzie wystarczająco wysoki

- zysk wyrażony w PLN będzie możliwie wysoki

- wystarczy Ci pieniędzy na obstawienie wszystkich zakładów polecanych przez system decyzyjny (płynność finansowa)

Przykładem dla drugiego punktu zwiększenia yieldu/zysków jest obstawianie za większe stawki zakładów z większym value, a za mniejsze stawki zakładów z mniejszym value. Oczywiście nie ma nic za darmo: podniesie to twój yield, ale zysk nominalny będzie mniejszy (mniejsza suma stawek → mniejszy zysk wyrażony w PLN), a prawdopodobieństwo nie zrobienia zysku może się zwiększyć.

5.2. Jak zoptymalizować stawkowanie?

To pytanie nie dawało mi spokoju przez 15 lat. Gdy wywnioskowałem odpowiedź, na podstawie mojego doświadczenie, zaskoczyła mnie.

Generalna zasada jest taka, że jeśli chcesz zwiększyć zyski, to zwiększasz prawdopodobieństwo straty.

Zyski mogą być nieskończone (patrz stawkowanie Kelly’ego), ale możesz nie doczekać tych zysków, bo wcześniej stracisz za dużo albo zbankrutujesz.

Rozważając optymalizację stawkowania powinieneś wziąć pod uwagę:

- warunek konieczny: yield > 0% dla zakładów z płaską stawką,

- stabilność zwiększania zysków,

- minimalizację prawdopodobieństwa straty (np. straty -20%).

Jak znaleźć złoty zestaw parametrów tak, aby był dopasowany do twojego stylu gry?

Do optymalizacji stawkowania powinieneś, moim zdaniem, znać następujące parametry:

- skłonność do podejmowania ryzyka, na przykład dopuszczasz stratę kapitału NIE większą niż 20% w seriach po 100 zakładów

- preferowane progi spadku i awansu (patrz artykuł Zarządzanie kapitałem)

Jak widzisz, temat optymalizacji stawkowania jest bardzo trudny. Żeby omówić go w sposób zrozumiały i precyzyjny, trzeba by uwzględnić przynajmniej kilka parametrów, które są sprzężone względem siebie w sposób nieliniowy. Potrzeba by dużej ilości danych. Mógłbym zrobić takie badania, ale nie znajduję w zakładach bukmacherskich dla nich zastosowania. Model teoretyczny przyjmie wszystko, ale praktykę psują przede wszystkim ograniczenia stawek pochodzące od bukmacherów (tzw. problem skalowalności zysków). Moje badania byłyby zatem jedynie “sztuką dla sztuki”.

Zamiast tego polecam stosować metodę prób i błędów: zacząć od stawkowania, które Ci odpowiada, a potem równolegle sprawdzić, co by było gdybyś wybrał inny rodzaj stawkowania, który rozważasz za bardziej optymalny. Do tego typu rozważania potrzebna jest obszerna historia typów. Im więcej, tym lepiej.

5.3. Na czym się skupić przy optymalizacji stawkowania?

To, co ci prawdopodobnie umyka przy temacie “optymalizacji stawkowania” to fakt, że postawienie zakładów z mniejszym value “kosztuje”:

- kosztuje czas na zalogowanie się i postawienie zakładu, a potem sprawdzenie wyniku

- kosztuje pieniądze

- każdy zyskowny zakład zwiększa ryzyko zlimitowania konta (pytanie bez odpowiedzi: czy w długim terminie lepiej ogrywać bukmacherów małym value czy wysokim value?)

Jeżeli ilość pieniędzy Cię NIE ogranicza, to możesz korzystać z płynności finansowej i zamieniać swój czas na małe zyski (relatywnie bezpiecznie).

Moim zdaniem kluczowym problemem, jaki przed tobą stoi, nie jest rodzaj stawkowania, a raczej sposób selekcji typów tak, aby odwlec maksymalnie w czasie moment zlimitowania konta. Myślę, że jest to tożsame z optymalizacją współczynnika zysk na godzinę, co powinno być lepsze niż optymalizacja samego zysku czy yieldu.

Optymalizacja współczynnika zysk/h jest bardzo trudna technicznie:

- musiałbyś w historii typów spisywać ile czasu poświęciłeś na poszczególne strategie/zakłady

- zapewne nie masz historycznych danych dotyczących czasu – musiałbyś zacząć spisywanie od nowa, a pomiar czasu jest kłopotliwy

Pytanie brzmi – czy warto aż tak się zagłębiać w proces optymalizacji, czy może lepiej zdać się na intuicję i metodę “kolejnych przybliżeń” (ile masz zysku w danym kwartale versus ile zysku miałeś w danym kwartale poprzedniego roku?)

Literatura

[1] Fixed Odds Sports Betting – Joseph Buchdahl [2] Gonick Larry: Statystyka. Przewodnik MOCNO ilustrowany – zabawne wyjaśnienie podstaw statystyki, której poznanie jest często kluczowe dla sukcesów w zakładachPolecany bukmacher:

Przepraszamy.

Jak możemy poprawić artykuł?

Dziękujemy za przesłanie opinii.